本周唐山迁安地区普方坯部分资源价格现报3430,较上周降80,降幅2.27%,出厂含税。截止本周五现货市场贸易商报价3510左右,较上周降50,降幅1.40%。外地钢坯价格降50-110。其中江苏地区截止目前较上周降50、山东地区截止目前较上周降70、武安地区截止目前较上周降80、山西地区截止目前较上周降110。

本周(6月6日)统计唐山地区外卖量3.80万吨,较上周减少0.30万吨,较上周降幅6.97%。

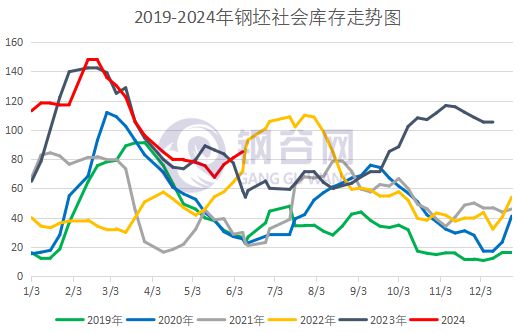

本周唐山地区主要仓库及港口钢坯库存85.14万吨,较上周增加4.15万吨,增幅5.12%;其中仓储总库存74.99万吨,占总库存的88.08%,较上周增加6.57万吨,增幅9.60%。港口钢坯库存10.15万吨,占总库存的11.92%,较上周减少2.52万吨,降幅19.25%;其中曹妃甸较上周减少2.52万吨至3.65万吨;京唐港较上周增加0.10万吨至6.50万吨。

本周唐山地区高炉开工率较上周持平。按个数统计,共统计83座高炉,其中检修6座,开工率92.77%,较上周持平;按容积统计,检修高炉容积合计5220立方米,容积利用率96.09%,较上周持平。

算上去产能高炉,共统计167座,开工率46.11%,较上周持平;按容积统计,容积利用率66.16%,较上周持平。

本周价格弱势运行,进入6月,市场转弱,建材表需下降,成交转淡,需求整体不佳,及期钢走势偏弱下,价格本周宽幅下降。从当前形式看,原料偏强,成本支撑。生产偏强,开工高企,供给端仍是表需强势。供需矛盾或渐显加剧。钢坯来看,钢坯社库3连增,需求不佳,被动增加。短期来看,当前情绪有所放缓,基本面压力渐显,价格涨势或显乏。