2024年上半年马铃薯市场供大于求现象明显,尤其是进入4-5月份中原二作区新薯逐渐放量上市之后,供需失衡现象更是明显,价格跌势逐步加剧。下半年主要供应产区北方一作区总种植面积同比有所增加,苗情长势看增产量,下半年马铃薯市场又将是扩种增产预期与市场需求冷暖的一场博弈。

库存薯方面:2023年马铃薯秋收季节,主产区北方一作区秋收新薯价格冲高回落,在市场需求不佳以及种植户不认低价销售的心理共同影响下,北方一作区尤其是主产区河北、内蒙古2023年秋收入库量较2022年秋收入库量明显增加。入库初期,又受陕西榆林周边田间及地头新薯供应延期冲击,2023年10-11月库存薯前期销售缓慢。

2024年上半年,北方产区库存薯整体走货慢多快少,同期余货量明显多于2023年同期;4-5月份受新薯大量上市价格明显下跌影响,库存薯销售更有困难,相当一部分余货被迫销售淀粉厂。

新薯方面:2024年上半年新薯供应产区主要是南方冬作区和中原二作区。据Mysteel调研数据显示,2023-2024年南方冬作区冬种春收面积同比增幅参考24.75%;中原二作区马铃薯种植面积同比增幅约为9.28%。

2023-2024年南方冬作区(云南为主)冬种春收马铃薯生长期间虽然未遇到明显霜冻天气影响,但在盈江产区种植期受到多次降雨,石屏、中和营等产区生长期2-3月气温整体偏低等不同因素影响下,云南产区上市期尤其是黄皮黄心货源产量不高,同比甚至出现较为明显的减产现象;相比之下白心丽薯亩产量基本保持往年正常或偏高水平。

中原二作区集中上市期,不同产区,生长期不同的生长条件,新薯产量高低表现不一,在总面积扩种基础上,二作区新薯总供应方面仍偏充足状态。

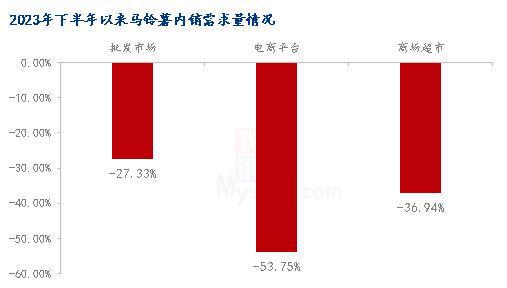

2023年下半年以来,后疫情时代下各行各业消费降级明显。据Mysteel农产品调研数据显示,2023年下半年以来马铃薯批发市场销售量同比降幅参考27.33%,电商平台销售量同比降幅参考53.75%,商场超市销售量同比降幅参考36.94%。

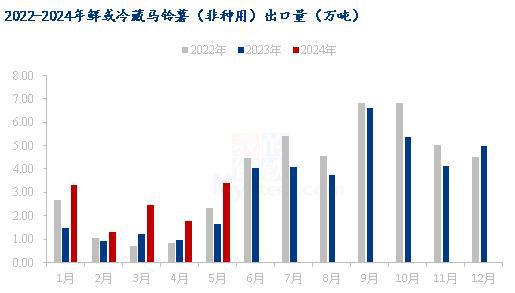

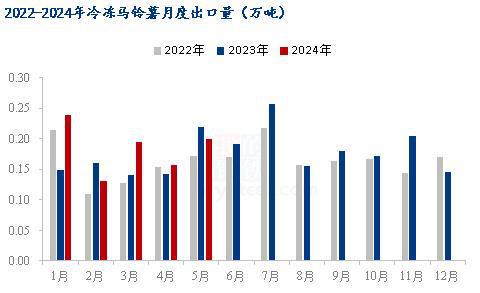

“低价刺激消费,高价抑制消费”,出口量的大小一定程度上也与国内马铃薯价格高低有关。2024年上半年无论是鲜薯还是冷冻马铃薯,月度出口量较2023年同期多显增长,较2022年同期亦以增长趋势为主。

从2020-2024年上半年全国马铃薯均价走势对比来看,2024年1-2月全国马铃薯均价(1月份均价参考0.81元/斤,2月份均价参考0.97元/斤)基本处于近五年以来的中间位置水平;3月份山东大棚新薯上市,价格居高,全国均价水平(3月份均价参考1.30元/斤)升至2020-2022年三年之上,仅次于2023年同期(1.62元/斤)水平之下;4月份(均价参考1.39元/斤)包括山东在内的中原二作区新薯集中上市,货源阶段性供应过剩明显,新薯价格连续下跌,5月份又二度下跌,5月下旬直至6月末全国均价已跌至近五年以来的最低水平(5月份均价参考0.86元/斤,6月份均价参考0.50元/斤)。

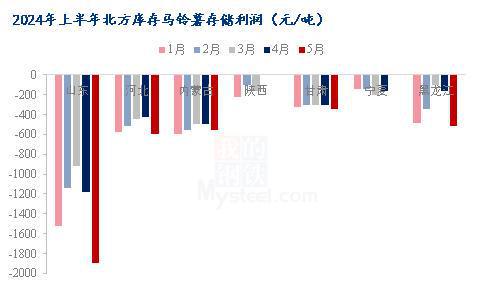

2024年上半年北方产区(山东、河北、内蒙古、陕西、甘肃、宁夏、黑龙江)库存马铃薯存储持续处于亏损状态,亏损幅度少则100元/吨,多则高达1900元/吨。2-3月份各产区月度存储利润亏损幅度环比虽有小幅收窄,但4月份尤其是5月份伴随价格持续下跌,存储亏损幅度再次明显放大,其中以山东冷库马铃薯存储亏损幅度为最大。

综上来看,2024年上半年马铃薯市场“供强需弱”影响下,上半年价格震荡走低,价格低迷又直接导致存储及种植各环节多处于亏损状态。

同比将明显增加(其中种植户自存占比较多),具体入库量还有待最终调研核实之后公布

综合上半年马铃薯市场的供需基本面情况,预计下半年影响马铃薯价格行情的主要因素将有以下几个方面:

从北方一作区今年的整体气候情况来看,大部分产区前期降雨较充足,马铃薯种植前的土壤墒情大多较好,种植之后马铃薯生长期,雨水及温度又均适宜马铃薯生长。据Mysteel农产品调研了解,截至6月底一作区河北、内蒙古、陕西、甘肃、宁夏、青海以及黑龙江、吉林等多数产区目前马铃薯苗情长势佳,如若7-8月份各地气候条件持续利好,并且无极端天气影响的情况下,预计一作区马铃薯秋收产量增产概率将大,考虑今年上半年行情低迷,山东冷库入库量同比明显增多,这恐将会抑制山东存储商秋季收储河北、内蒙古以及陕西榆林等地货源的积极性,从而会影响届时秋收新薯地头价格水平。后续需重点关注北方一作区天气变化以及市场供需、行情的实时变化。